Bilan mensuel crowdfunding et crowdlending — mai 2026

Bilan mai 2026 de mon portefeuille crowdfunding et crowdlending : 146 662€ immobilisés, 87 projets, 18 plateformes, taux réel 8,29% vs 10,36% théorique. Détails des échecs (InSoil, Realty) et des leçons apprises après 3 ans.

⚠️ Avertissement : Je ne suis pas conseiller en investissement. Cet article partage mon expérience personnelle d'investisseur particulier. Les chiffres présentés sont réels et issus de mon outil de suivi CuSR V2. Ceci n'est pas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte un risque de perte en capital.

Pas de promesse de rendement ici. Juste mes chiffres, mes erreurs, mes leçons.

🎬 **Tu préfères la version vidéo ?** J'ai enregistré un tour complet de mon portefeuille (25 min, ton direct, capture d'écran CuSR V2 à l'appui).

L'article ci-dessous reprend les mêmes chiffres, à ton rythme.

Verdict rapide

Voici mon bilan mensuel personnel pour mai 2026 sur mon portefeuille de crowdfunding et crowdlending (peer-to-peer, immobilier tokenisé, agricole, factoring, etc.) :

- Capital immobilisé : 146 662 €, sur 87 projets actifs dans 18 plateformes.

- Intérêts perçus en mai 2026 : 1 013 € (et 253 € en retard).

- Capital remboursé en mai 2026 : 2 392 € (réinvesti).

- Taux réel observé sur mon portefeuille : 8,29 % / an.

- Taux théorique (sans les retards) : 10,36 % / an.

- Écart 2 points dû principalement à RealT (0 % honorée en mai), j'ai rejoint la classe action en France.

Mon portefeuille en un coup d'œil

J'investis dans le crowdfunding et le crowdlending depuis 3 ans maintenant. J'ai commencé avec quelques centaines d'euros sur Reinvest24, puis j'ai progressivement élargi à plus de 20 plateformes, 8 types d'actifs différents, 3 zones géographiques (Europe, USA, Asie).

Capital immobilisé : 146 662 €

Mon capital encore immobilisé sur les plateformes au 31 mai 2026 s'élève à 146 662 €. Sur les plus de 200 000 € que j'ai investis depuis 3 ans, environ 50-60 000 € m'ont été remboursés en capital.

Mon capital immobilisé au 31 mai 2026 — capture de mon outil CuSR V2.

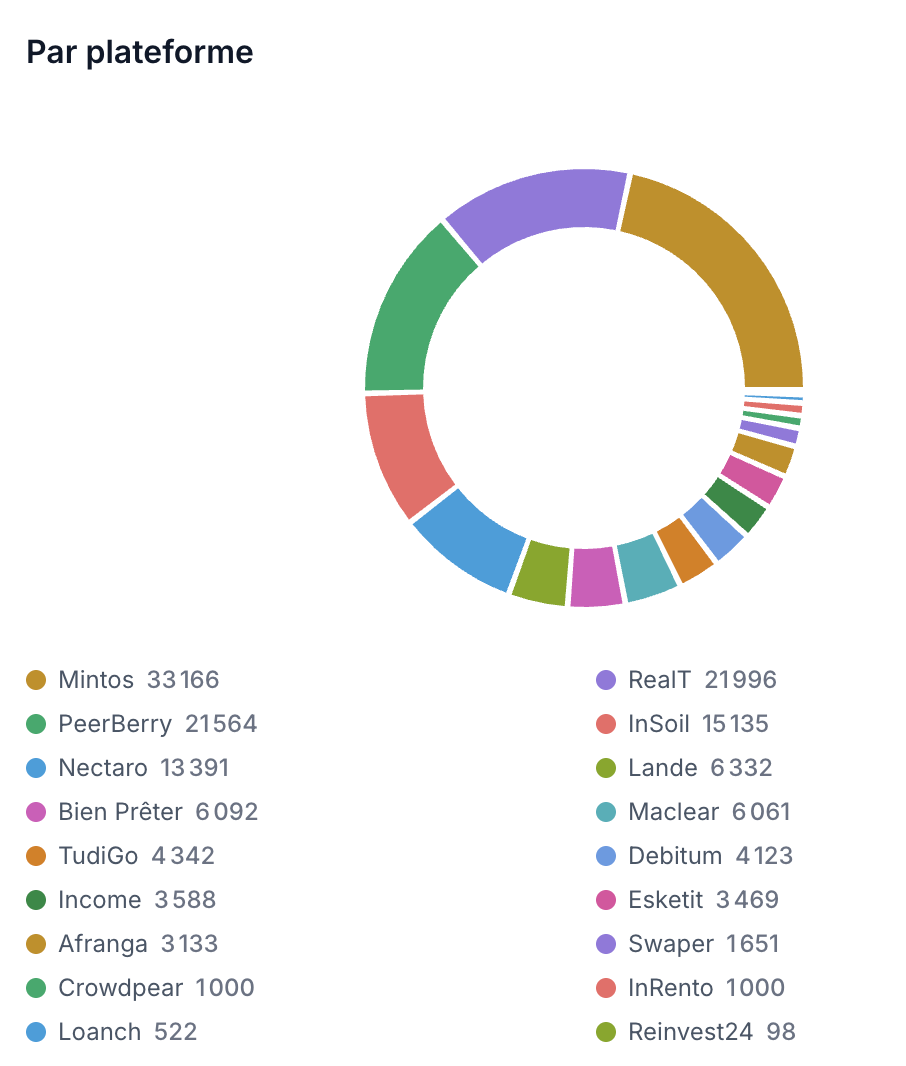

87 projets actifs sur 18 plateformes

J'en suis à 87 projets actifs, contre 110 il y a quelques mois. J'ai volontairement réduit le nombre de projets pour me concentrer sur les plateformes qui performent.

Pourquoi 18 plateformes ? Pour diversification. Mon objectif initial était de plafonner à 30 % par plateforme maximum.

Mes 18 plateformes actives en mai 2026 — Mintos reste ma plus grosse exposition (~33 000 €) — capture CuSR V2.

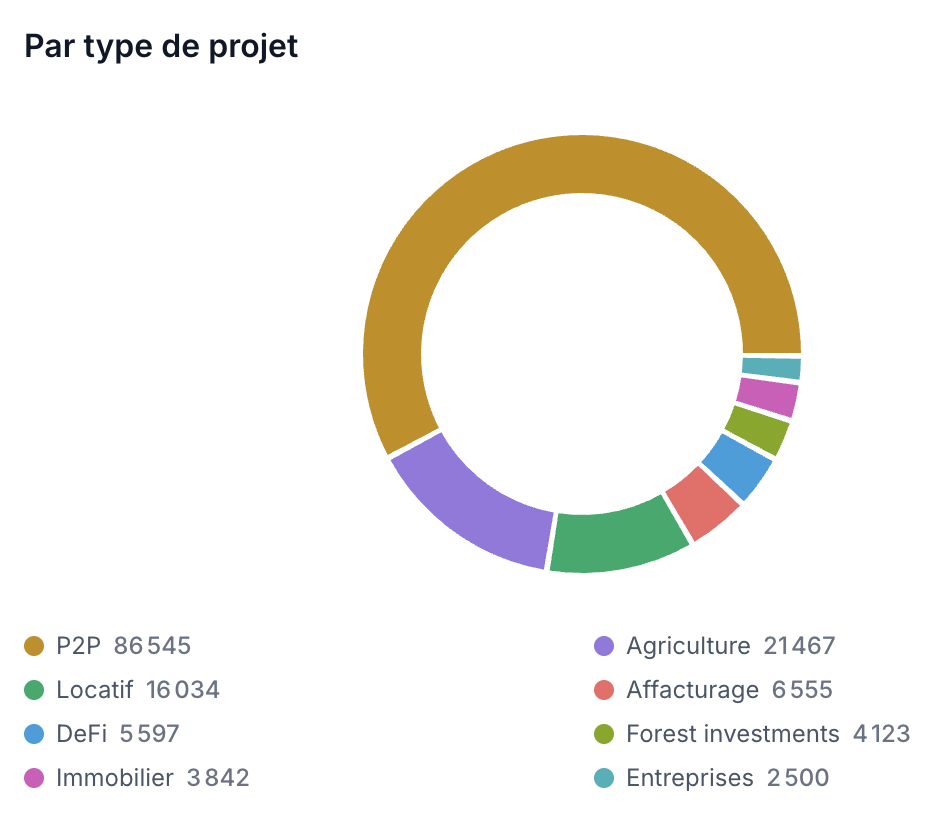

Répartition par type d'actif

Je suis exposé sur 8 types d'actifs différents : peer-to-peer (P2P), immobilier tokenisé (US), locatif immobilier, agricole, entreprises (Tudigo), factoring, etc.

Mon portefeuille réparti sur 8 types d'actifs — capture CuSR V2.

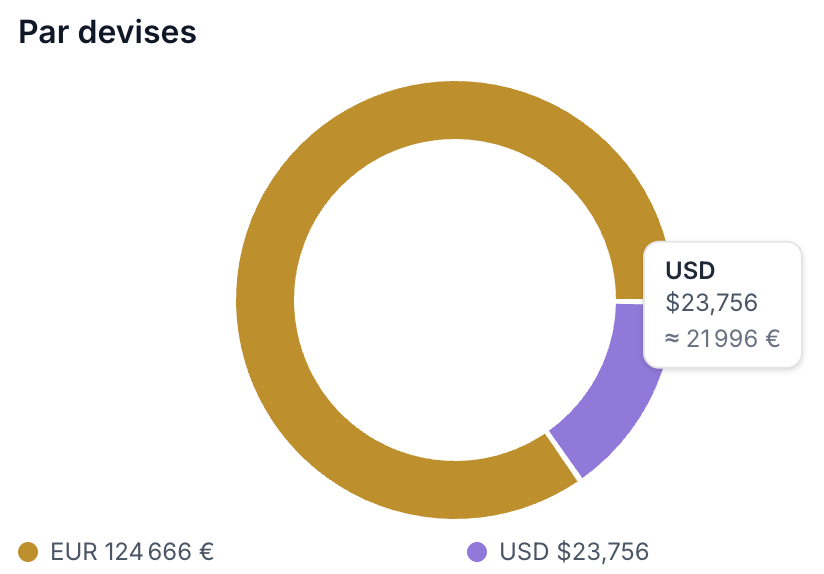

Répartition géographique

Europe : ~80-85 % de mon portefeuille. C'est trop. Mon plan d'action 2026 est de réduire cette part pour ouvrir sur l'Asie (où j'ai du mal à trouver en P2P) et consolider les USA.

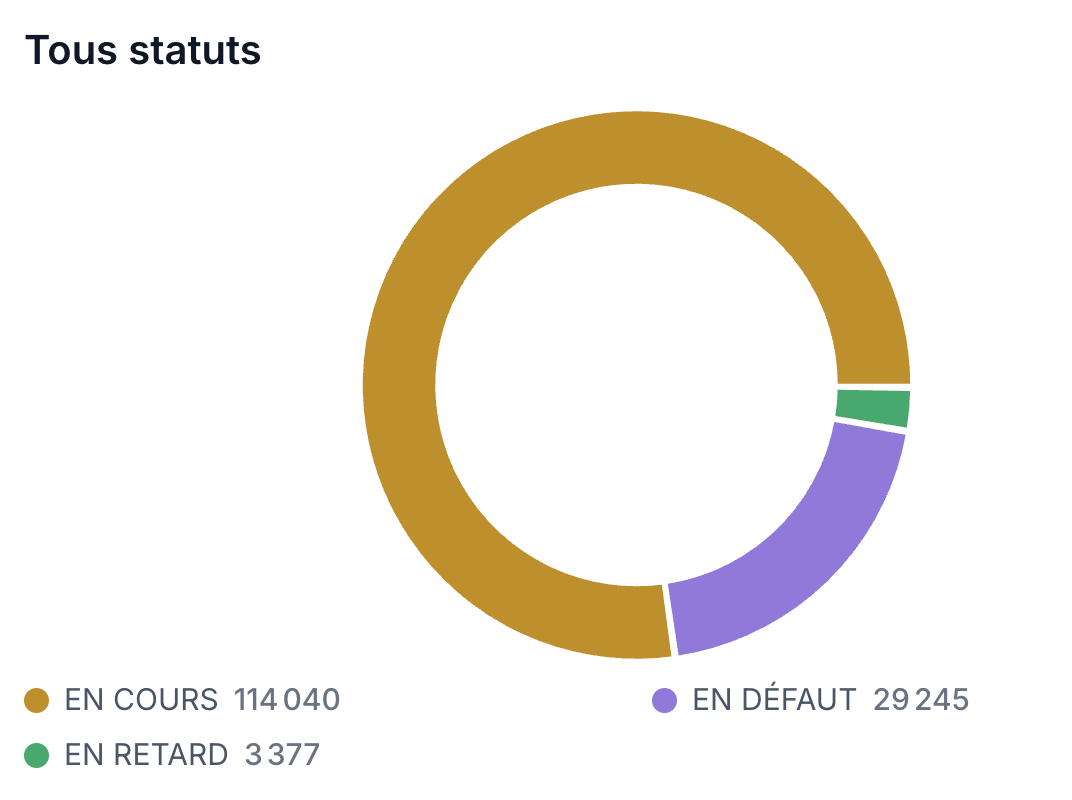

Répartition par statut

Statut des projets au 31 mai 2026 — 77,7% en ongoing, le reste en retard ou en défaut. RealT représente l'essentiel des défauts — capture CuSR V2.

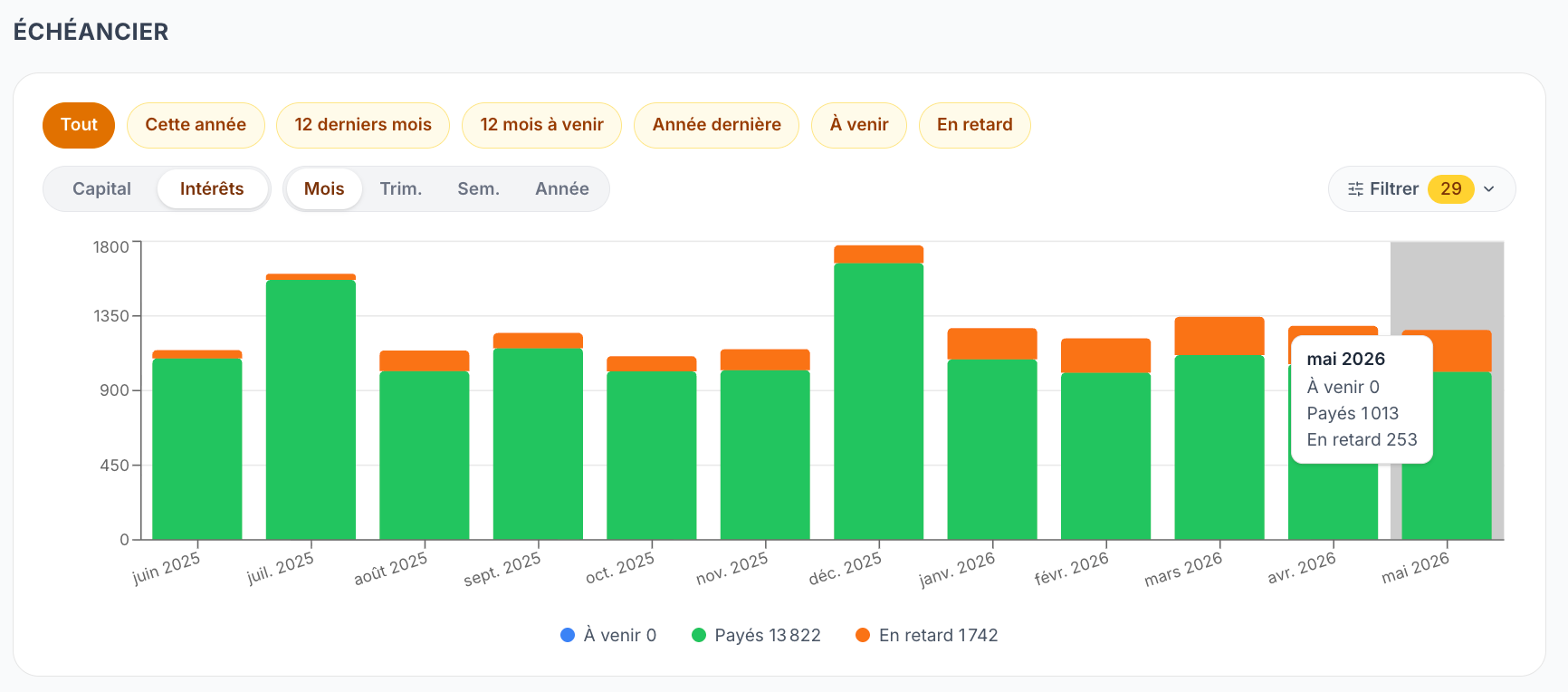

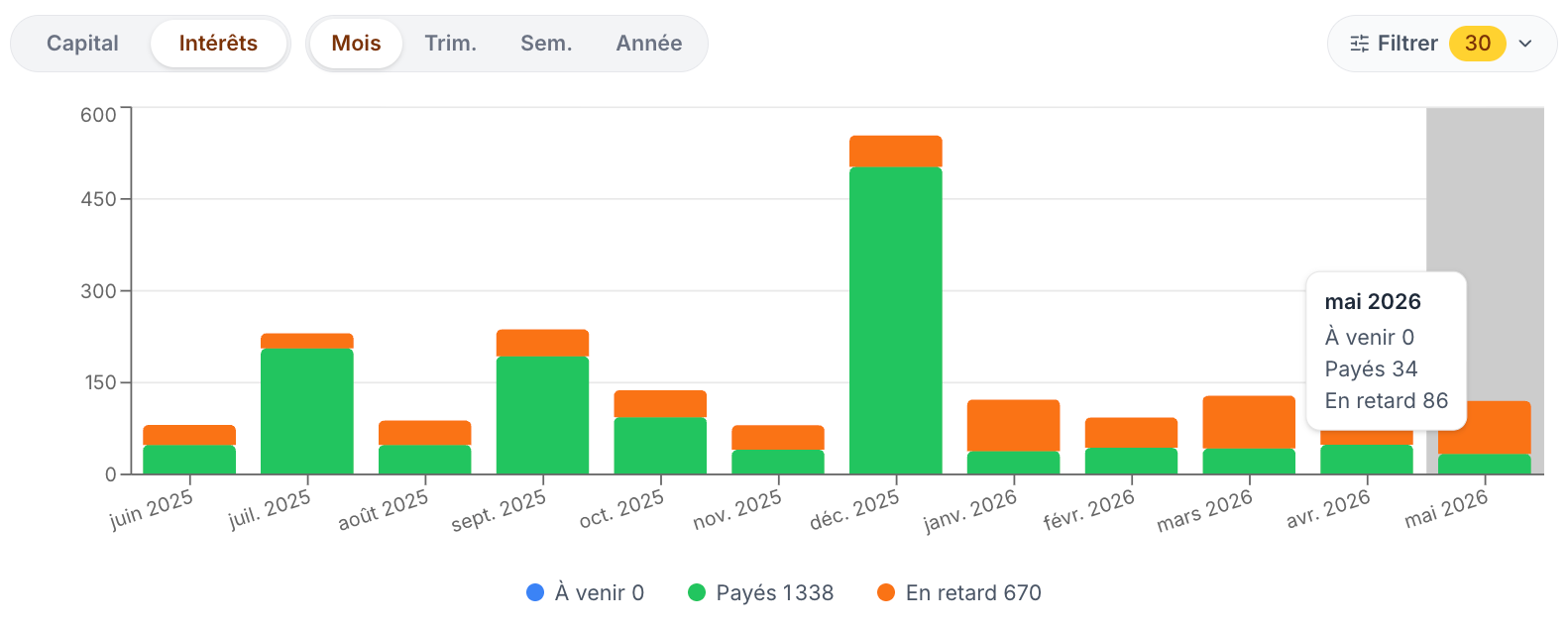

Les intérêts perçus en mai 2026 : 1 013 €

En mai 2026, j'ai perçu 1 013 € d'intérêts sur l'ensemble de mon portefeuille. À cela s'ajoutent 253 € en retard.

Mon échéancier intérêts en détail

Échéancier intérêts mai 2026 — capture CuSR V2.

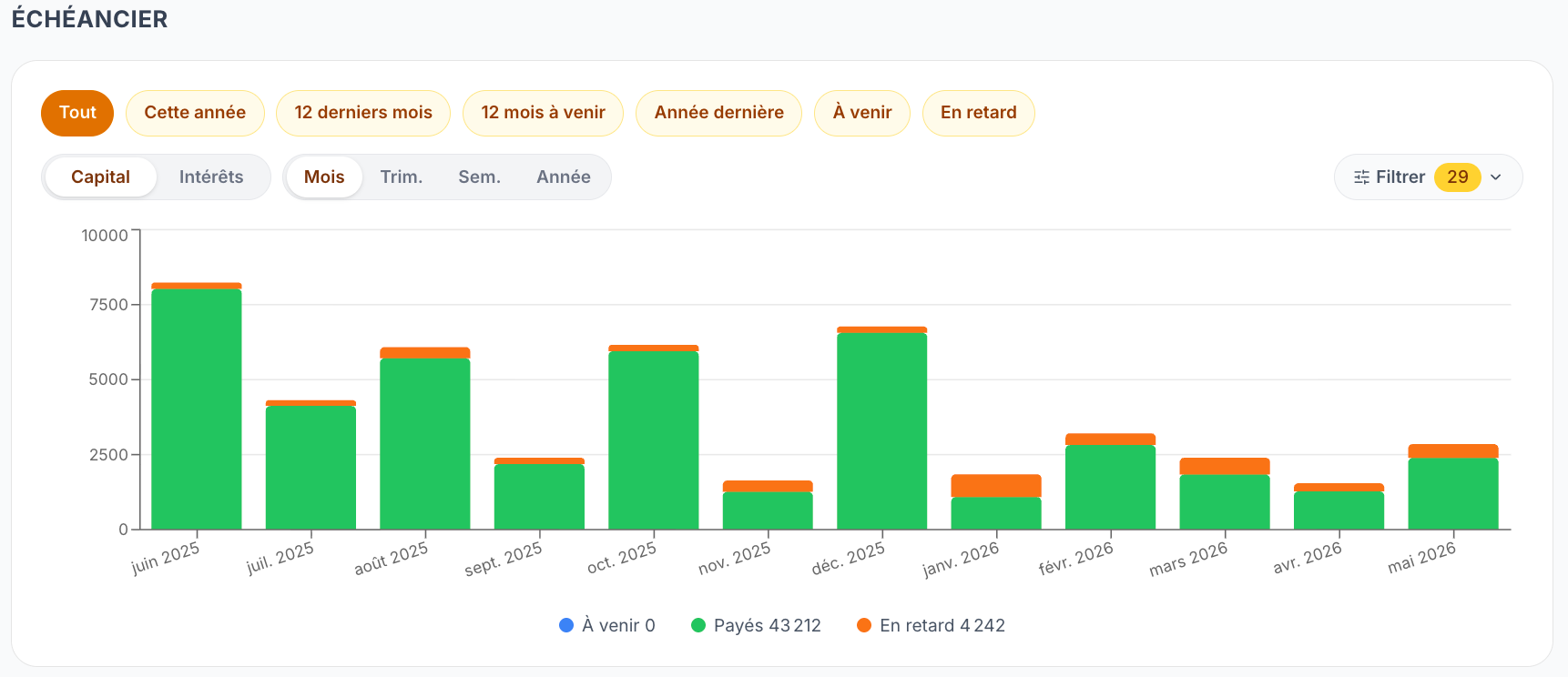

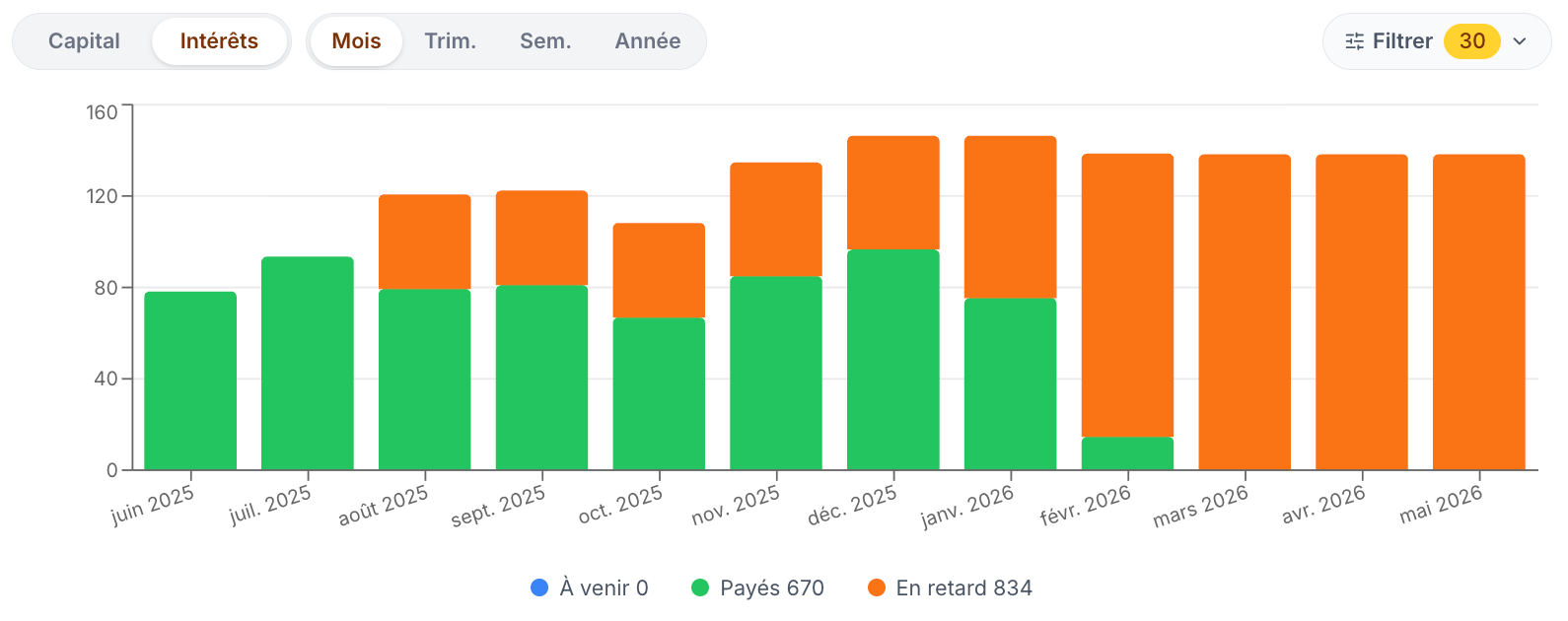

Mon échéancier capital en détail

J'ai récupéré 2 392 € de capital en mai 2026. C'est plus que les intérêts, et c'est normal : sur la plupart des plateformes, le capital se recycle bien, c'est ce qui maintient mon exposition stable.

Échéancier capital mai 2026 — capture CuSR V2.

En cumulé, j'ai observé que depuis un an, mon capital immobilisé reste à peu près stable autour de 140-150k€ — ce qui veut dire que mes intérêts se réinvestissent automatiquement sur la plupart des plateformes.

Taux de rentabilité de mon portefeuille

Voici la partie que tout le monde veut voir. Mais je préfère être transparent : les chiffres passés ne préjugent pas des chiffres futurs.

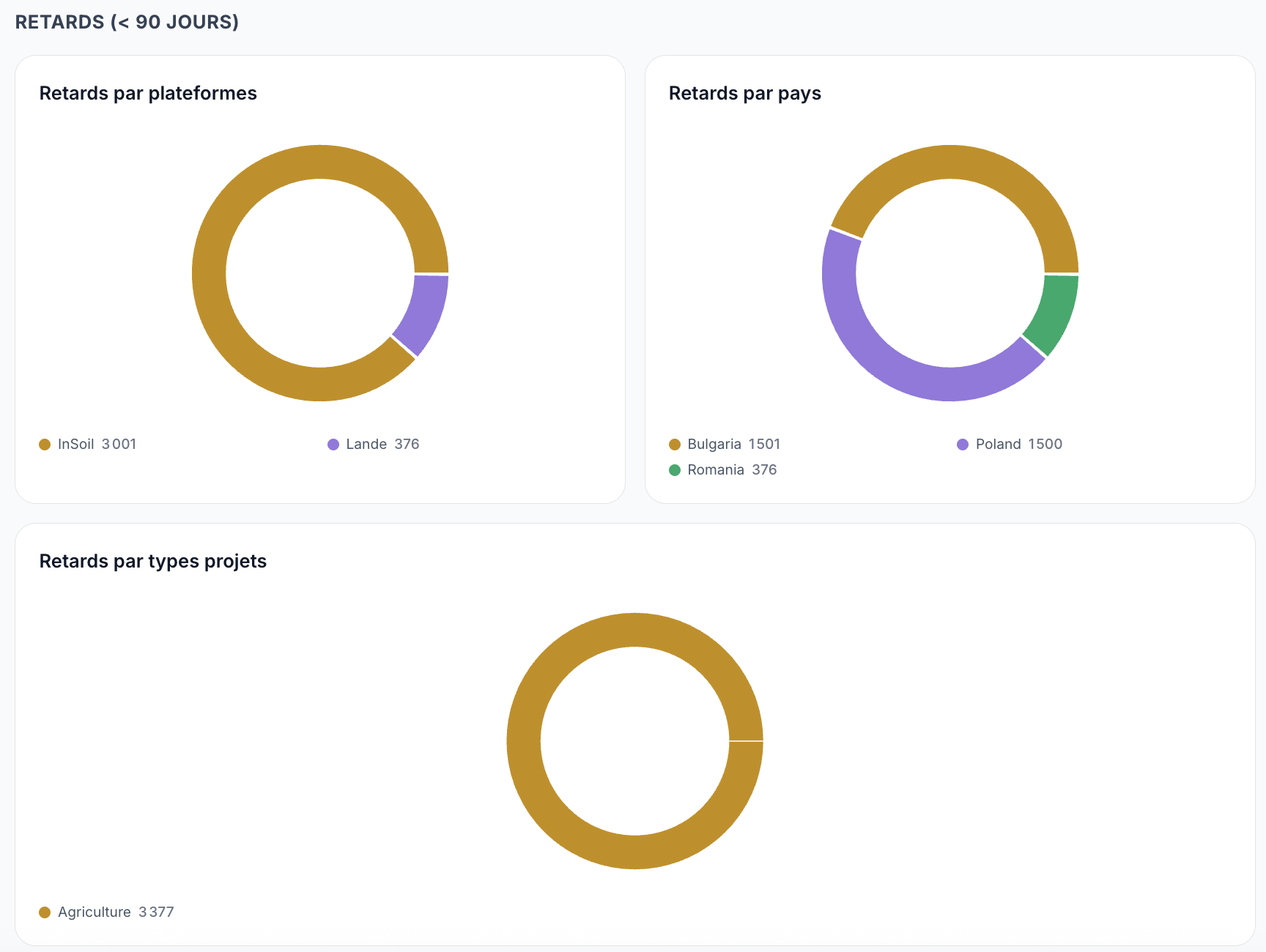

Les retards et défauts en mai 2026

Avant de parler de taux, voici la photographie honnête de mes projets en difficulté.

Retards (≤ 90 jours) — capturés sur mon outil CuSR V2 :

Détail des retards — exclusivement sur les plateformes agricoles InSoil et Lande — capture CuSR V2.

Défauts (> 90 jours) — capturés sur mon outil CuSR V2 :

Détail des défauts — RealT (Detroit depuis juillet 2025) concentre l'essentiel. InSoil, Reinvest24 et Tudigo complètent — capture CuSR V2.

Fait marquant : 100 % des retards sont sur les plateformes agricoles (InSoil + Lande). Et les défauts sont concentrés sur RealT + InSoil. Ce sont les deux zones de risque structurel de mon portefeuille.

Taux théorique : 10,36 % / an

Si je prends les intérêts perçus + ce que j'aurais dû avoir (en l'absence de retards), que je multiplie par 12, et que je divise par le capital immobilisé, j'obtiens 10,36 % / an.

C'est le taux théorique, celui que j'aurais si toutes les plateformes tenaient leurs engagements.

Taux réel observé : 8,29 % / an

Avec les retards et défauts effectivement constatés, mon taux réel observé est de 8,29 % / an.

Ce taux a remonté ces derniers mois depuis ~7,59 % — signe que certaines plateformes (notamment InSoil) commencent à payer, même lentement.

Pourquoi 2 points d'écart ? Le cas RealT

L'écart de 2,07 points entre le taux théorique et le taux réel s'explique principalement par RealT, la plateforme d'immobilier tokenisé américaine sur laquelle j'ai placé ~23-24 000 $.

RealT est en quasi-faillite. Depuis juillet 2025, les loyers de Detroit ne sont plus versés. Et depuis janvier 2026, 100 % de la plateforme est grippée. J'ai commencé à échanger avec l'avocat qui organise la classe action en France — je vais probablement rejoindre, coût d'entrée 360 €.

Plateformes qui performent, plateformes qui posent problème

Voici les extrêmes de mai 2026.

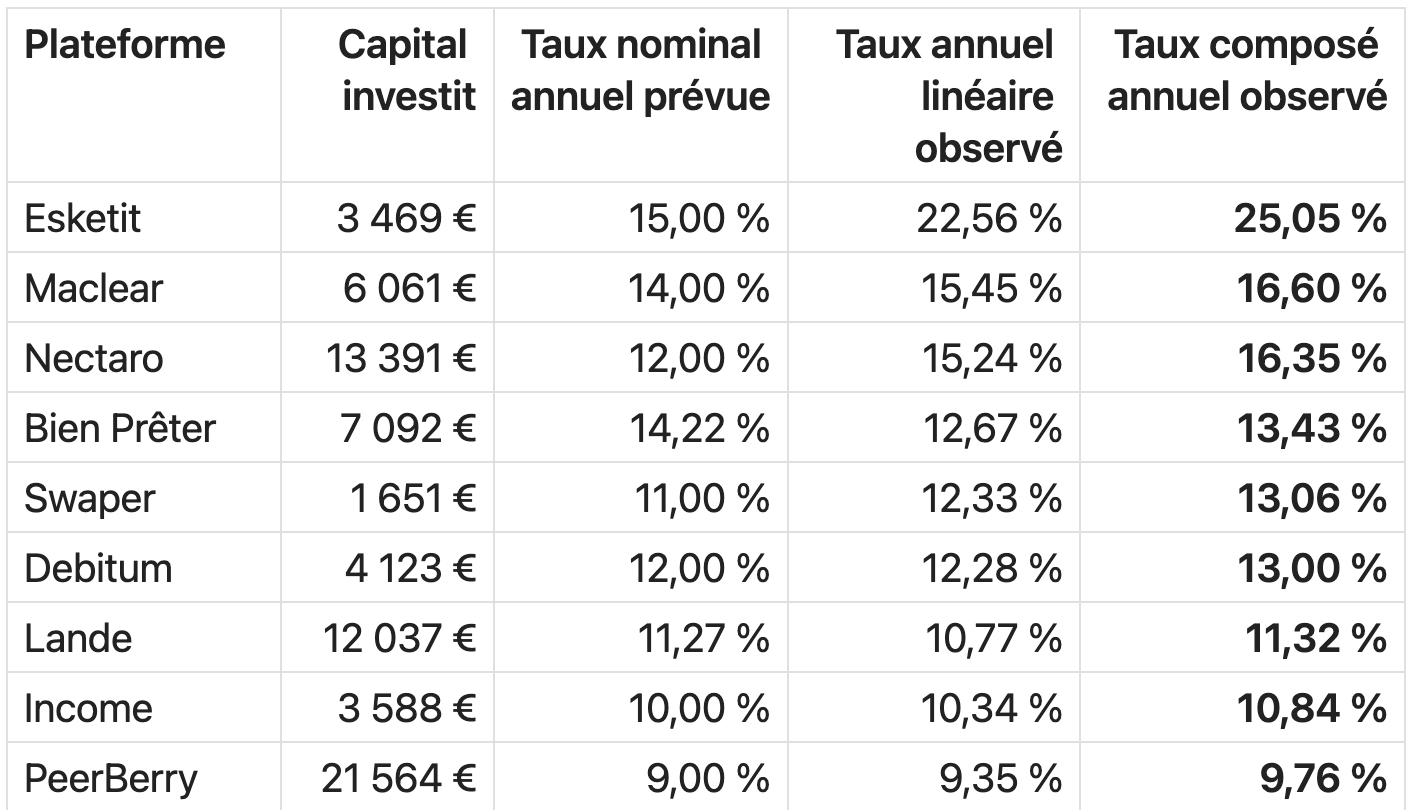

Top performers mai 2026

Top plateformes par taux — capture CuSR V2.

- Esketit (~15 %) — communication plateforme, mais distorsion car je suis en train de réduire ma poche. Le taux observé est gonflé par la base réduite.

- Maclear (~15 %) — taux réel stable.

- Nectaro (~15 %) — bon track record.

- Bien Prêter (12,67 %) — plateforme française, prudence + régularité.

⚠️ Ces taux sont **observés sur mon portefeuille** entre mai 2025 et mai 2026. Ce ne sont **pas des projections de rendement futur**.

InSoil : 28% des échéances honorées

InSoil est une plateforme de prêts agricoles (Europe de l'Est). Seulement 28 % de mes échéances ont été honorées en mai 2026. J'ai arrêté d'investir dessus.

InSoil — capture CuSR V2.

RealT : 0% des échéances !

RealT — capture CuSR V2.

RealT est mon plus gros échec. Depuis juillet 2025, les loyers Detroit ne sont plus payés. Et depuis janvier 2026, 0 % des échéances honorées.

Je pense rejoindre la classe action en France (360 € d'entrée). C'est comme une option en finance : si je récupère un tiers ou la moitié, ce sera toujours plus que les 360 € investis.

Classe action en France contre RealT

Si tu es aussi investisseur sur RealT, dis-moi en commentaire où tu en es.

Mes leçons après 3 ans de crowdfunding

Je publie des bilans mensuels depuis maintenant plusieurs mois. Voici les 3 leçons qui ressortent de mon vécu.

Erreur n°1 : la concentration sur RealT

J'ai placé ~15 % de mon portefeuille sur une seule plateforme mal noté. C'est trop. Mon objectif initial était 30 % max, mais sans vraiment limiter en fonction de ma note !

Leçon : un plafond par plateforme, c'est bien. Un suivi actif du plafond, c'est mieux.

Erreur n°2 : sous-estimer le risque agricole

Les plateformes agricoles (InSoil, Lande) ont des défauts de paiement structurels liés aux cycles de récolte, aléas climatiques, contexte géopolitique. Je le savais. Je n'en ai pas tenu compte.

Leçon : plafonner aussi l'exposition par type d'actif, pas seulement par plateforme.

Leçon n°3 : diversifier ne suffit pas, diversifier dans des modèles différents

J'ai 5 plateformes P2P. Mais derrière, c'est le même business model (prêt à des emprunteurs via une plateforme qui sélectionne). Ce n'est pas vraiment de la diversification.

Leçon : viser des business models différents (P2P + immobilier tokenisé + agricole + factoring + actions).

Mon plan d'action pour juin 2026 et l'année 2026

Objectif : atteindre 10 % de taux réel

Mon objectif 2026 est de ramener le taux réel observé à 10 % (contre 8,29 % aujourd'hui). Pour ça, je vais épurer mes plateformes sous-performantes.

Stratégie cœur / satellite / test

- 8 plateformes "cœur" maxium — socle de long terme.

- 6 plateformes "satellite" max — diversification raisonnée.

- 4 plateformes "test" max — jeunes, risquées, max 1-2 % du patrimoine chacune.

Je tiens une grille de notation 0-100 sur mes 18 plateformes.

Réduire l'exposition européenne, ouvrir sur l'Asie

Je suis à 80-85 % en Europe. Trop. Je veux réduire à ~50-60 % en 2026, ouvrir sur l'Asie (où je cherche encore des plateformes sérieuses) et consolider USA.

Réduire le portefeuille de 150k€ à 100k€

J'ai trop de crowdfunding par rapport à mes autres classes d'actifs (ETF, cryptos, actions). Mon plan : ramener le crowdfunding à ~100k€ pour rééquilibrer le portefeuille global.

Pourquoi j'investis ainsi — et pourquoi tu pourrais t'y intéresser

Mon objectif : me créer des rentes, pas des plus-values

Le crowdfunding n'est pas fait pour faire exploser le capital à la hausse (comme les cryptos ou certaines actions). C'est fait pour générer des rentes régulières — un peu comme un potager où l'on récolte des radis toutes les 3 semaines.

Mon objectif : 1 000 € / mois d'intérêts pour financer une partie de mon quotidien à Maurice, sans avoir besoin de vendre des ETF ou prendre des missions.

Le système de retraites français en danger

J'ai publié une vidéo complète sur le système de retraites français — et les chiffres sont sans appel : on sait d'avance qu'on va être perdant. Si tu veux comprendre pourquoi je m'oriente vers des rentes privées (crowdfunding, immobilier locatif), regarde cette analyse.

Ma vidéo sur les retraites — la motivation profonde derrière mon potager. (Voir aussi la vidéo bilan mai 2026 en haut de cet article.)

Questions fréquentes

Combien rapporte vraiment le crowdlending en 2026 ?

Sur mon portefeuille en mai 2026 : 8,29 % réel, contre 10,36 % théorique. Ton résultat dépendra de tes plateformes, de ta diversification, et des retards/défauts que tu rencontres.

Quel capital faut-il pour générer 1 000 €/mois ?

Sur mon portefeuille, ~150k€ génèrent ~1 000 €/mois brut d'intérêts. C'est une moyenne — variable selon les mois (retards, défauts).

Quelles plateformes de crowdfunding éviter ?

RealT (0 % honorée en mai, classe action en cours), InSoil (28 % honorées), Tudigo (défauts constatés). Mais chaque situation est personnelle — fais ta propre analyse.

Comment choisir une plateforme de crowdlending ?

Mes critères :

- Note CuSR 70+ / 100 (grille personnelle publiée).

- Business model diversifié des emprunteurs.

- Agrément PSFP (prestataire de services de financement participatif) en France ou équivalent européen.

- Track record 18+ mois sans incident majeur.

Le crowdfunding est-il risqué ?

Oui. Surtout sur l'immobilier et l'agricole. Trois règles : diversification, plafonnement par plateforme, lecture attentive des retards.

À propos de Jérôme — qui écrit cet article

Je m'appelle Jérôme Pinard, j'investis en crowdfunding et crowdlending depuis 3 ans. Je ne suis pas conseiller en investissement — je suis un investisseur particulier qui partage son vécu.

Je tiens une grille de notation publique de 18 plateformes, je publie un bilan mensuel avec mes vrais chiffres, et je développe un outil de suivi (CuSR V2) pour aider les investisseurs particuliers à mieux structurer leur portefeuille.

Tu peux retrouver mes analyses sur :

- Mon blog : Créer Un Second Revenu

- Ma chaîne YouTube : Jérôme Pinard — CuSR

- Mon comparatif plateformes : /comparatif-plateformes-crowdlending-2026/

Sources et données :

- Tous les chiffres viennent de mon outil de suivi CuSR V2 (données au 01/06/2026).

- Bilan vidéo YouTube complet : lien vidéo mai 2026.

- Bilans précédents

Prochain bilan : juin 2026 (publication estimée mi juillet).